整合金融手段应对城市气候灾害风险

2023/01/16一、气候适应的工作挑战

当前,气候灾害给城市带来很大影响,如果未来全球温升达到2℃或3℃,很多大城市将会面临更严峻、更极端的洪涝灾害风险。因此,经济密集型城市要采取气候适应性措施,减小气候变化带来的负面影响。

由于经济体量大,像阿姆斯特丹、上海等城市可以投入大量资金建防洪大坝、加强地下管廊来应对气候灾害风险。但对全球很多贫困地区人口来说,极端气候灾害可能会使他们失去学习和居住的地方,因为灾害变得贫困或返回贫困。

因此,适应气候变化不仅是为了城市发展,也是为了贫困地区的人口生存。同时,我们还要做好气候变化的减缓工作,尝试把气候灾害风险降到最低。

过去50年里,气候灾害给很多国家和城市带来巨大的经济损失。从历史维度上看,极端气候尖峰值和发生频率不断攀升。

2021年,河南发生“7·20水灾”,两天内的降雨竟多于其原本一年的降雨量,这在历史上从未发生,因此我们预测不到。未来,如果西部干旱城市出现这种情况,该怎么办?应做哪些投入?有没有能力应对?这些都是气候变化带给我们的新课题。

庆幸的是,对于各种自然灾害,国内保险公司能够积极协助各种受损机构进行理赔。可惜的是,自然灾害保险在国内的覆盖率并不高。

2022年,我国发布了《国家适应气候变化战略2035》,它为国家气候适应的中长期工作提供了坚实的顶层设计,涉及从气候预警到风险管理防范,到重大灾害有效防控和适应气候变化的各种技术体系标准。

其中,《国家适应气候变化战略2035》特别提到,要使用金融手段创新支持气候适应工作。但由于我国目前气候适应的投融资资金缺口依然非常大,所以怎么用好财政政策、绿色金融政策、气候投融资的保障体系,需要通过地方试点、项目库和模式创新来开展。

适应气候变化风险是一项长期工作,是一个“买保险”的过程,短期内可能无法看到回报,如何做好气候适应的投入,并保障投入产生效果,都是气候投融资要面对的重要课题。

二、灾害风险与气候投融资

在适应气候变化的过程中,要了解灾害风险是什么,并用金融手段解决、提前准备,提升城市的抵御能力。在发生灾害后,降低风险对弱势群体、工业界的影响。

当前,全球范围内用于解决气候适应问题和灾害风险管理的资金严重短缺。预计到2030年,全球每年用于气候适应的资金规模将达到1400—3000亿美元,但整个亚洲自然灾害的保险覆盖率只有25%。

相比之下,同期北美和欧洲的灾害保险覆盖率分别是52%和65%。所以,我们要推动自然灾害保险覆盖率的提升,特别是对于弱势群体和容易受到灾害影响的重大产业。

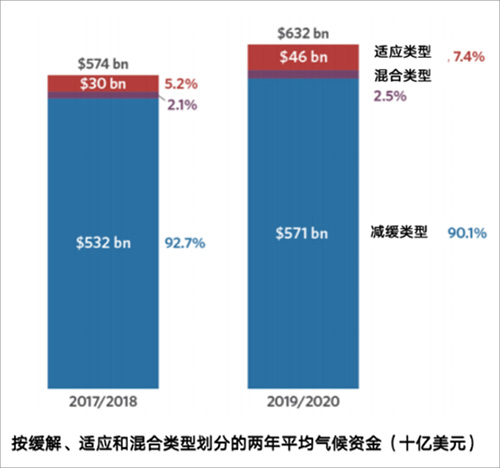

下图红色部分是气候适应资金,占不到整体应对气候变化资金的10%,缺口十分明显。资金如何从当前的400多亿美元,上升到十年后的好几千亿美元,是一项重要挑战。

因此,我们要研究怎样为灾害风险融资,如何在及时恢复当地政治经济建设的同时,把灾害风险管理成本降到最低,并不会对财政构成压力。

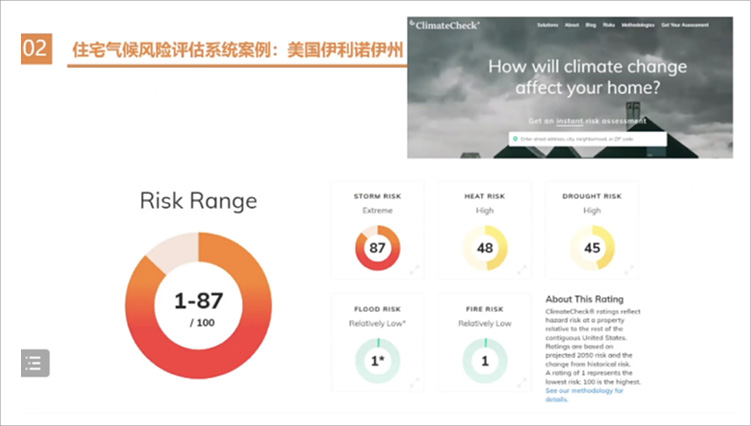

我们之前在研究气候投融资的试点城市时,曾尝试用市场化手段做这件事。其实,国外一些城市已经开始进行,比如美国的伊利诺伊州,当你打开上图右上角的网站,输入一个家庭地址,就可以知道那个住宅气候风险数值。假如你要买个市中心的房子,但经过一系列风险评估,发现风险很高,可能也会犹豫,因为谁也不想买个很贵的房子,还要每天为它是否会被淹而提心吊胆。

这种工具如果在国内,特别是在一线城市推广,可以把一部分气候适应能力提升的商业动力转嫁给一线开发商和城市运营商,降低公共部门的投入,也有利于调动各方面的投入应对气候变化的积极性。

极端气候灾害发生时,农民的损失往往更大,因此推广农作物保险,或与农作物气候相关的指数型产品,教会农民怎样用好这些工具,都可以协助农业系统降低风险。

还有巨灾保险基金,多边金融机构都会为欠发达国家建立适合他们的主权灾害风险融资机制,一旦国家遭遇自然灾害,就可以触发紧急融资需求,确保重建工作能够得到快速实施。

灾害风险金融的推广是一项重要工作,它一方面需要政府部门领导在各方面投入,另一方面也需要划分不同阶层、不同收入主体,不同行业的需求,并积极调动运营部门、商业部门还有个人参与进来。

灾害风险金融也有局限性,例如河南“7.20水灾”,保险赔付金额预计为100多亿元,但实际上整个城市的损失远远超过这个数字。另外,农业的受灾面积非常大,但赔付金额却非常少。对于农业来讲,一般的农业保险保障虽然有抚慰性质,但对农户来说还不够有吸引力,所以调动农户购买农业保险,是后续在气候投融资工作中需要研究和思考的问题。

灾前的风险管理当然也存在短板,这些短板能不能给其他还没有发生灾害的城市提供借鉴?保险公司能不能通过杠杆的方式提高各地风险管理意识,用各种方式来撬动投入也是一个亟需解决的问题。

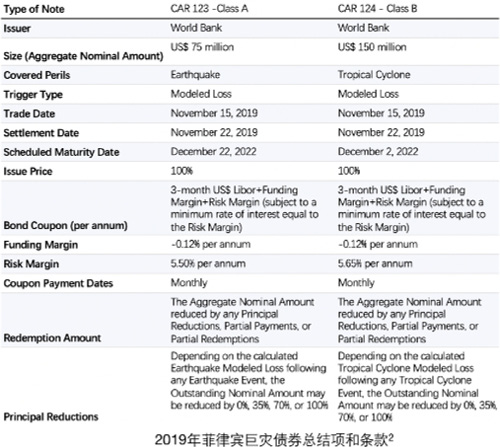

在美国,巨灾债券已经用了好几十年,世界银行也都在使用,一旦触发了某个等级的灾害,国家就能拿到本金的一部分金额赔付当地居民的损失。

除了巨灾债券,还有一个灾害风险金融工具——Risk Mutual,即公共资产保险或保险池。其经营范围已经拓展到可再生能源等其他很多行业,它的作用是弥补商业保险的不足。

通常,一个商业保险公司能够保的上限是两亿美元左右,而一场大火就可能造成几十亿美元的损失,所有保险公司合起来都难以赔付。所以,很多国家使用巨灾保险池应对系统性气候风险。

一旦全球温升超过1.5℃甚至2℃,极端气候变化会越来越多,有必要建立区域级别和全球级别的气候风险保险池。比如世界银行,在太平洋岛国开展了一些相关的气候灾害主权风险保险,建立了区域性主权风险资金池。一旦某个国家发生极端灾害,超过某一个阀值,就会启动赔付程序,这种资金池也在工业行业大量应用。

三、我国城市如何应对灾害风险

首先,推动完善灾害保险相关制度和体系,加快巨灾保险试点工作。对开展灾害性气候保险的公司给予税收优惠,支持气候指数保险的研发与开展,尝试气候物理风险与保费挂钩机制,力求调动更好的商业投资。

第二,财政政策和市场机制并行,将巨灾保险作为财政手段纳入财政体系。气候适应投资往往需要公共部门的资金投入,但仅靠公共部门,有时效率并不高,还需要通过一些手段进行创新,保障有限的气候适应资金能产生最好、最大的效果。

第三,摸清自然灾害的风险底数,建立灾害统计数据库。长期的气候风险是很难预测的,很多学者自己也认为他们的研究不一定对实际工作有多大作用,在面对大量的不确定性时,怎样做好风险的历史经验总结和未来的风险预测工作,这非常有挑战。

第四,加强灾害风险管理和人才培养工作。

第五,国内要围绕不同气候变化灾害,通过各部门的合作,建立相关风险应对委员会,加大与国际灾害风险基金的合作力度。

第六,建立针对公共财产的气候灾害保险机制,确保具有气候脆弱性的关键公共基础设施能够得到气候保险的全面覆盖。

(梁希|伦敦大学学院基建可持续转型首席教授、华润环保碳中和首席科学家)

其他文章

-

“中超”赚钱还是赚吆喝

2017/08/03 -

一带一路与中国企业国际化

2017/04/26 -

人工智能在中国

2017/04/26 -

陈启宇:复星的未来医疗之路

2017/04/26 -

曹远征:去杠杆核心是去“僵尸”

2017/04/26